Xem thêm:

- [SO SÁNH] Ngân hàng số và ngân hàng điện tử

- App ngân hàng cho đồng hồ thông minh

- Chuyển tiền trên Facebook | Thực hiện như thế nào, an toàn không?

1. Ngân hàng điện tử - xu hướng của thời đại công nghệ số

Ngân hàng điện tử, hay còn gọi là e-Banking, là một loại hình dịch vụ cho phép người dùng thực hiện giao dịch tài chính trên các công cụ có kết nối internet hoặc mạng viễn thông mà không cần sử dụng thẻ ATM hoặc trực tiếp đến chi nhánh ngân hàng.

Bằng việc sử dụng các dịch vụ do ngân hàng điện tử cung cấp, người dùng có thể giao dịch chuyển tiền, truy vấn số dư, tiến hành các thao tác khác đối với tài khoản của mình theo hình thức online.

Khái niệm ngân hàng điện tử sớm xuất hiện trên thế giới vào đầu những năm 1980. Tiền thân của dịch vụ này là việc khách hàng sử dụng đường dây điện thoại và các thiết bị điện tử để truy cập hệ thống ngân hàng. Mỹ và châu Âu là những nơi đầu tiên manh nha các hình thức của e-banking, biểu hiện bằng việc cung cấp các dịch vụ ngân hàng từ xa thông qua các thiết bị như điện thoại, máy tính,...

E-Banking là kết quả xuất phát từ nhu cầu phát triển tất yếu của ngành tài chính - ngân hàng.

Ở Việt Nam, ngân hàng điện tử bắt đầu được biết đến và có những nền móng đầu tiên vào giữa những năm 2000. Tuy nhiên, phải đến đầu thập niên 2010, dưới sự phát triển và tác động của cuộc cách mạng 4.0, xu hướng e-banking mới thực sự bùng nổ.

Sự phổ biến của Internet và các thiết bị công nghệ như điện thoại thông minh, máy tính bảng, laptop,... tạo điều kiện cho e-banking phát triển. Việc dân số Việt Nam trẻ, nhạy bén với công nghệ, có tỷ lệ sử dụng điện thoại di động và Internet cao (trên 50% dân số) góp phần làm nảy sinh nhu cầu về dịch vụ tiện lợi như ngân hàng điện tử. Công nghệ xuất hiện làm thói quen và hành vi của khách hàng dần thay đổi. Họ mong muốn trải nghiệm dịch vụ tài chính an toàn, thuận tiện, có thể giao dịch mọi lúc mọi nơi ngay trên thiết bị điện tử cầm tay thay vì mất thời gian, công sức đi lại. Nhu cầu này đặt ra bài toán đổi mới dịch vụ cho các ngân hàng.

Bên cạnh đó, Ngân hàng Nhà nước đã có những chiến lược thúc đẩy chuyển đổi nền kinh tế thiên về sử dụng tiền mặt sang nền kinh tế dựa trên nền tảng kỹ thuật số, cũng như hỗ trợ những nhà phát triển trong lĩnh vực này.

Những yếu tố trên đặt ra nhiệm vụ cho các ngân hàng rằng cần đón bắt xu hướng mới như e-banking để mang lại trải nghiệm tốt hơn cho người dùng đồng thời đáp ứng xu thế của nền kinh tế. Mỗi ngân hàng buộc phải có chiến lược riêng để tận dụng lợi thế của thị trường, thị hiếu khách hàng và áp dụng các công nghệ phù hợp.

2. Tại sao ngân hàng điện tử được ưa chuộng?

Ngân hàng điện tử phát triển nhanh chóng, mạnh mẽ và được ưa chuộng một phần vì những lợi ích thiết thực mà xu hướng này mang lại cho người dùng cá nhân, doanh nghiệp và bản thân ngân hàng.

2.1. Lợi ích với người dùng cá nhân

Sự thuận tiện, các tiện ích và ưu đãi là một trong những lý do khiến người dùng ngày càng ưa thích dịch vụ e-banking.

Đầu tiên là lợi ích tiết kiệm thời gian, công sức di chuyển khi giao dịch cho người dùng. Trước đây, khi cần thực hiện một giao dịch tài chính, người dùng phải cất công đến tận quầy giao dịch và chờ đợi hàng giờ đồng hồ để hoàn thành các thủ tục. Giờ đây, chỉ cần sở hữu thiết bị điện tử kết nối Internet và tài khoản ngân hàng, bạn có thể ngồi tại nhà, văn phòng hay quán cafe để thực hiện giao dịch của mình.

Ngoài các tính năng về giao dịch, e-banking còn cung cấp tiện ích trực tuyến như thanh toán hóa đơn điện, nước, mạng, nạp tiền điện thoại,.... Bạn có thể chi trả các hóa đơn sinh hoạt hàng tháng thông qua ngân hàng điện tử mà không cần mất thời gian di chuyển tới các địa điểm thu phí trực tiếp như trước đây.

Với E-banking, người dùng có thể dễ dàng thực hiện các giao dịch mà không cần đến các chi nhánh ngân hàng.

Giao dịch mọi lúc mọi nơi 24/7 cũng là một lợi ích to lớn của e-banking. Ngân hàng điện tử có thể khắc phục sự bất tiện về mặt thời gian và không gian của ngân hàng truyền thống. Với e-banking, bạn có thể giao dịch tài chính vào những ngày cuối tuần hoặc đêm muộn, không cần phải căn giờ hành chính như khi giao dịch tại quầy.

Hay khi đi du lịch nước ngoài, bạn vẫn có thể sử dụng ngân hàng điện tử để thực hiện các tác vụ cho tài khoản ngân hàng của mình dù chênh lệch về mặt địa lý và thời gian, miễn là có thiết bị điện tử kết nối mạng. Nhờ e-banking, tất cả các giao dịch đều được thực hiện dễ dàng, bất kể bạn ở đâu và giao dịch vào thời điểm nào.

Hơn thế nữa, mọi giao dịch của bạn trên e-banking đều có thể hoàn thành nhanh chóng chỉ trong tích tắc. Bạn không còn gặp cảnh chờ hàng giờ đồng hồ mới tới lượt chuyển tiền, nạp tiền vào sổ tiết kiệm,... như khi ghé chi nhánh ngân hàng. Điều này rất hữu ích đối với người dùng trong nhịp sống nhanh như hiện tại. Người dùng ngày càng coi trọng tốc độ, bất kể là trong công việc hay trong giao dịch tài chính hằng ngày.

Ngân hàng điện tử giúp các giao dịch thanh toán diễn ra chỉ trong tích tắc

2.2. Lợi ích với người dùng doanh nghiệp

Rất nhiều doanh nghiệp đã ứng dụng ngân hàng điện tử vào hoạt động kinh doanh. E-banking giúp cải thiện hiệu suất và tốc độ giao dịch tài chính, từ đó đem lại lợi ích lâu dài cho hoạt động quản lý tài chính của doanh nghiệp.

Dòng tiền trong các doanh nghiệp luôn được xoay vòng liên tục cho các hoạt động khác nhau. Ngân hàng điện tử không chỉ là một giải pháp cải thiện tốc độ giao dịch tài chính mà còn hỗ trợ doanh nghiệp trong việc theo dõi sự dịch chuyển dòng tiền và quản lý dòng tiền.

Việc sao kê nguồn tiền ra vào trong doanh nghiệp trở nên đơn giản hơn rất nhiều nhờ vào các dịch vụ sao kê online được cung cấp bởi ngân hàng điện tử. Chủ doanh nghiệp hoàn toàn có thể dễ dàng kiểm tra và kiểm soát dòng tiền trong doanh nghiệp của mình dù ở bất kỳ đâu. Tất cả các tác vụ đều đơn giản và dễ dàng chỉ cần thiết bị có kết nối internet.

Doanh nghiệp dễ dàng quản lý, kiểm soát dòng tiền với tiện ích của E-banking.

Ngân hàng điện tử còn giúp người dùng doanh nghiệp chuyển tiền và thực hiện giao dịch tài chính nhanh chóng, giảm gánh nặng về thời gian cho phòng kế toán. Cùng với đó, hệ thống bảo mật hiện đại luôn được cập nhật và ứng dụng, giúp cho trải nghiệm của khách hàng trở nên an toàn hơn.

Ngân hàng điện tử giúp doanh nghiệp tối ưu cả về chi phí, không chỉ là chi phí cho mỗi giao dịch phát sinh mà còn là tổng chi phí doanh nghiệp bỏ ra cho các giao dịch của mình. Các giao dịch có thể thực hiện ở ngay tại công ty mà không cần mất thời gian và chi phí di chuyển.

Với cùng một tài khoản ngân hàng, doanh nghiệp có thể thực hiện rất nhiều tác vụ khác nhau trong một khoảng thời gian ngắn như thanh toán công nợ cho đối tác, chi lương cho nhân viên, thanh toán hóa đơn chi trả chi phí vận hành công ty,... Điều này giúp cải thiện tốc độ và hiệu quả của các hoạt động thu - chi trong doanh nghiệp.

2.3. Lợi ích với ngân hàng

Ngân hàng điện tử không chỉ mang lại những ích lợi cho khách hàng cá nhân và doanh nghiệp. Bản thân ngân hàng khi xây dựng và phát triển dịch vụ ngân hàng điện tử cũng nhận lại rất nhiều lợi ích. Nhờ dịch vụ e-banking, ngân hàng tiết kiệm được một phần chi phí vận hành như chi phí nhân sự, mặt bằng,... từ đó góp phần tăng doanh thu cho hoạt động kinh doanh của ngân hàng.

Các ngân hàng tối ưu lại chi phí hoạt động, vận hành dành cho nhân sự, mặt bằng nhờ E-banking.

Thông qua mở rộng tệp khách hàng của dịch vụ E-Banking, các ngân hàng có thể mở rộng phạm vi kinh doanh của mình. Điều này một phần được quyết định bởi độ phủ sóng của Internet. Độ phủ sóng của Internet càng lớn thì khả năng tiếp cận E-Banking của khách hàng càng cao. Hơn nữa, năng lực cạnh tranh của ngân hàng sẽ được cải thiện đáng kể khi chất lượng và hiệu quả hoạt động của e-banking được nâng cấp.

Ngân hàng cung cấp các dịch vụ trong ngân hàng điện tử, giúp các lệnh về chi trả, nhờ thu của khách hàng diễn ra nhanh chóng và thuận tiện hơn. Khi đó, dòng vốn tiền tệ sẽ được chu chuyển nhanh hơn, góp phần nâng cao hiệu quả sử dụng vốn tại ngân hàng.

Với các lợi ích mà ngân hàng điện tử mang lại, ngày càng có thêm nhiều người dùng tham gia và sử dụng loại hình dịch vụ này. Thông qua đó, ngân hàng có thêm cơ hội để thu hút và chăm sóc khách hàng chu đáo hơn.

Ngân hàng điện tử giúp ngân hàng kết nối được nhiều khách hàng hơn, đồng thời cải thiện và nâng cao chất lượng dịch vụ.

Bên cạnh đó, nhờ vào nền tảng của ngân hàng điện tử, các ngân hàng giờ đây có thể liên kết và tích hợp thêm nhiều dịch vụ khác như đóng bảo hiểm, nộp thuế, tra cứu biến động của thị trường chứng khoán,... Từ đó, ngân hàng có thể thỏa mãn nhu cầu giao dịch đa dạng của khách hàng. Đồng thời, e-banking cho phép các ngân hàng thích ứng nhanh chóng với những thay đổi của thị trường, điều chỉnh kịp thời phí, lãi suất, tỷ giá phù hợp với diễn biến của thị trường.

3. Các loại hình dịch vụ ngân hàng điện tử phổ biến

3.1. Internet Banking

Internet Banking là dịch vụ ngân hàng trực tuyến thực hiện nhờ kết nối internet trên điện thoại thông minh, máy tính, máy tính bảng,... Internet Banking cung cấp cho khách hàng hầu hết các dịch vụ cơ bản như truy vấn thông tin tài khoản, chuyển tiền, thanh toán hóa đơn online,...

3.2. Mobile Banking

Mobile Banking là một dịch vụ ngân hàng trực tuyến thông qua ứng dụng của ngân hàng trên điện thoại thông minh. Khách hàng chỉ cần cài đặt ứng dụng của ngân hàng về điện thoại của cá nhân là có thể sử dụng được các dịch vụ này.

Nhờ vào đặc thù về thiết bị, Mobile Banking cung cấp cho người dùng các tiện ích như quét camera thanh toán bằng QR Code, bảo mật bằng vân tay, FaceID,... Các tác vụ mà người dùng có thể thực hiện với Mobile Banking gần như tương tự với Internet Banking. Hiện nay, đây là dịch vụ được nhiều người sử dụng nhất vì sự tiện lợi và đáp ứng được hầu hết các nhu cầu của người dùng.

Mobile Banking giúp người dùng sử dụng được các tiện ích và dịch vụ của ngân hàng chỉ với điện thoại thông minh.

3.3. SMS Banking

SMS Banking là dịch vụ ngân hàng điện tử thực hiện cung cấp thông tin qua tin nhắn điện thoại. Ở Việt Nam hiện nay, chủ yếu các thông tin được gửi qua SMS Banking là thông báo biến động số dư trong tài khoản của người dùng. Ngoài ra, bằng việc soạn các cú pháp tin nhắn theo mẫu, người dùng có thể thực hiện các tác vụ và tiện ích tài chính khác thông qua dịch vụ này.

3.4. Phone Banking

Nếu các dịch vụ trên cho phép bạn trực tiếp thao tác thay đổi đối với tài khoản của mình thì Phone Banking giúp khách hàng kiểm tra và thực hiện giao dịch thông qua đầu số điện thoại cố định của ngân hàng. Phone Banking còn mang một số tính năng phổ biến như truy vấn tài khoản, kê khai giao dịch, thanh toán, chuyển tiền, tư vấn sản phẩm dịch vụ của ngân hàng và giải đáp thắc mắc, khiếu nại mà khách hàng đặt ra.

Do sự phát triển của nhiều loại hình dịch vụ trong ngành ngân hàng, nhiều người thường nhầm lẫn 2 khái niệm ngân hàng điện tử (E-Banking) và ngân hàng số (Digital Banking). Tuy nhiên đây là hai khái niệm khác nhau. Digital Banking (ngân hàng số) là bước phát triển cao hơn của ngân hàng điện tử. Đây là dịch vụ số hóa tất cả các hoạt động của một ngân hàng truyền thống, đem lại trải nghiệm tốt hơn E-banking. Ngân hàng số đòi hỏi cao về công nghệ bao gồm sự đổi mới trong dịch vụ tài chính, chiến lược di động, kỹ thuật số, AI, thanh toán, RegTech, dữ liệu, blockchain, API, kênh phân phối và công nghệ,...

4. Thực trạng phát triển ngân hàng điện tử tại Việt Nam

Từ giữa thập niên 2000, Việt Nam đã đón bắt xu hướng e-banking. Tuy các quy định về hoạt động dịch vụ ngân hàng vẫn còn nhiều bất cập nhưng Chính phủ cũng đã nỗ lực tạo điều kiện để các ngân hàng khai thác tiềm năng và phát triển dịch vụ trên. Một biểu hiện cho thấy xu hướng ngân hàng điện tử được thúc đẩy ở Việt Nam là sự bùng nổ của thanh toán số. Người Việt ngày càng ưa chuộng dịch vụ thanh toán này thay vì sử dụng tiền mặt.

Thanh toán số đã từng bước thay thế thanh toán bằng tiền mặt.

Đề án thanh toán không dùng tiền mặt đã được trình lên Thủ tướng Chính phủ từ năm 2006. Sau đó chưa đến 10 năm, Việt Nam chứng kiến sự chuyển biến lớn trong thói quen tiêu dùng của người Việt. Nếu vào năm 2015, hệ thống thẻ NAPAS (cho phép người dùng có thể rút tiền, chuyển tiền ở tất cả cây ATM hay máy POS trong hệ thống Napas) xử lý đến 90% giao dịch rút tiền ở hệ thống các cây ATM, thì đến năm 2019 chỉ còn lại 40%. Lượng người dùng thẻ ngân hàng để thanh toán thay cho thanh toán tiền mặt ngày càng nhiều hơn.

Trong giai đoạn đầu của dịch Covid-19, những tháng đầu năm 2020, số liệu về thanh toán số tăng vọt. Kênh thanh toán qua Internet tăng gần 50% về giá trị, thanh toán qua smartphone tăng gần 160% so với cùng kỳ năm 2019. Trong giai đoạn cách ly xã hội, những hoạt động thanh toán điện tử tăng cả về số lượng lẫn giá trị giao dịch.

Để phát triển ngân hàng điện tử, ngoài hành lang pháp lý, việc ứng dụng thành tựu khoa học công nghệ cũng rất quan trọng. Cơ sở hạ tầng kỹ thuật và công nghệ trong e-banking được đầu tư và mang lại nhiều giá trị cho xã hội.

Nhờ sự ra đời của bộ chuẩn hóa thẻ chip, người dùng thẻ hiện nay được chuyển đổi từ thẻ từ sang thẻ chip, loại thẻ an toàn với độ bảo mật cao hơn. Hệ thống máy ATM, máy POS tăng mạnh về số lượng và được lắp đặt tại nhiều nơi, từ siêu thị, trường học, bệnh viện đến cơ sở phân phối, bán lẻ,... phục vụ cho việc thanh toán nhanh chóng, dễ dàng.

Việt Nam cũng đã phát triển hạ tầng thanh toán điện tử trong khu vực Chính phủ, dịch vụ hành chính công. Các dịch vụ, phương tiện thanh toán điện tử phát triển mạnh và đa dạng, đặc biệt là thanh toán qua thiết bị di động.

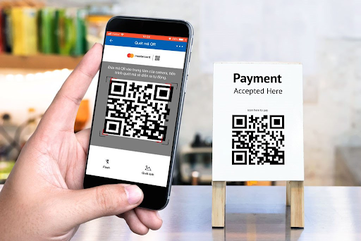

Các ngân hàng đang không ngừng cập nhật, nâng cấp công nghệ hiện đại hơn cho e-banking nhằm cải thiện chất lượng dịch vụ và trải nghiệm khách hàng. Các công nghệ tân tiến trong thanh toán như xác thực vân tay, nhận diện khuôn mặt (face ID), sử dụng mã phản hồi nhanh (QR Code), mã hóa thông tin thẻ, thanh toán phi tiếp xúc, công nghệ mPOS... được các ngân hàng nghiên cứu và ứng dụng. Ngân hàng cũng từng bước đẩy mạnh dịch vụ thanh toán bằng QR Code, thanh toán qua điện thoại di động.

Thanh toán số tiện lợi hơn nhờ quét mã QR.

Sự cạnh tranh khốc liệt từ các công ty Fintech (công ty công nghệ tài chính) tạo ra một sự chuyển dịch rõ ràng về cơ cấu và hoạt động kinh doanh của các ngân hàng truyền thống. Các ngân hàng giờ đây cần phải thay đổi và cập nhật theo dòng chảy của công nghệ tương lai, bắt kịp xu thế và đem đến cho khách hàng trải nghiệm tốt hơn từng ngày.

Không chỉ trong ngành tài chính - ngân hàng, e-banking còn đóng vai trò quan trọng cho sự cạnh tranh và phát triển của các lĩnh vực đời sống khác. Ngân hàng điện tử thúc đẩy nền kinh tế dịch chuyển theo nền kinh tế số, đóng góp vào sự ra đời của các dịch vụ vận tải số (Bee, Grab, Gojeck,...), sàn thương mại điện tử (Lazada, Shopee,...),…

Cho dù đạt được những bước tiến lớn, xu hướng ngân hàng điện tử ở Việt Nam vẫn tồn tại một số hạn chế như: Cơ sở hạ tầng cho thanh toán số chưa đồng bộ, chủ yếu tập trung ở thành phố lớn, chưa phổ biến ở vùng nông thôn; Phạm vi của hạ tầng thanh toán số trên di động, hóa đơn điện, nước, truyền hình, điện thoại, internet, bảo hiểm, tài chính cá nhân, hành chính công… chưa tương xứng với tiềm năng thị trường; Sự liên kết giữa hệ thống thẻ của các ngân hàng chưa thực sự hoàn hảo; Hạn chế về sự cố an ninh bảo mật như nguy cơ khách hàng bị đánh cắp dữ liệu, làm thẻ giả, rút tiền trái phép tại các máy ATM,...

Bảo mật vẫn luôn là bài toán khó đối với các dịch vụ tài chính - ngân hàng.

5. Ngân hàng số - tương lai “soán ngôi” ngân hàng điện tử

Ngân hàng điện tử đã từng là xu hướng của thập niên 2000, 2010. Giờ đây, nó đang dần bị thay thế bởi xu thế ngân hàng số - một dịch vụ tối ưu hơn, một bước tiến cao hơn của ngân hàng điện tử.

Theo báo cáo của Ngân hàng Nhà nước, hiện nay 94% ngân hàng thương mại đã bước đầu nghiên cứu và triển khai chiến lược chuyển đổi số. Trong đó hơn 50% ngân hàng đã và đang thực hiện chiến lược này ở thực tế. Nhiều ngân hàng thương mại đã xác định ngân hàng số là một xu hướng tất yếu trong hoạt động kinh doanh tương lai. Cuộc đua giữa các ngân hàng đang sôi động hơn bao giờ hết khi mục tiêu chuyển đổi số và thanh toán không tiền mặt đang được đẩy mạnh.

Ngoài các ngân hàng thương mại quốc doanh, các ngân hàng thương mại tư nhân cũng đang tăng tốc trên cuộc đua số. Rất nhiều các sản phẩm dịch vụ được ra mắt và cải thiện, trong đó điển hình là việc BIDV ra mắt ứng dụng ngân hàng số BIDV SmartBanking thế hệ mới.

BIDV SmartBanking là dịch vụ ngân hàng số tiên tiến với nhiều dịch vụ tiện ích đem đến cho người dùng những trải nghiệm hoàn toàn mới.

Ngoài các dịch vụ tương tự ngân hàng điện tử, ngân hàng số còn phát triển thêm các dịch vụ khác trên nền tảng website hoặc thiết bị di động như vay vốn tiêu dùng, quản lý tài khoản thanh toán và tài khoản tiết kiệm,... Tất cả dịch vụ của ngân hàng truyền thống sẽ được số hóa và tích hợp trên ngân hàng số. Mọi hoạt động của ngân hàng số diễn ra giống như ngân hàng truyền thống, hơn nữa còn được cải tiến và tích hợp thêm các dịch vụ phụ trợ, đáp ứng nhiều nhu cầu khác nhau của người dùng.

Không phải ngẫu nhiên mà ngân hàng số lại là chiến lược được ưu tiên nhất trong ngành ngân hàng. Ngân hàng số số hóa 100% các quy trình trong ngân hàng. Ứng dụng ngân hàng số có thể coi là chi nhánh ngân hàng trong chiếc điện thoại của bạn. Mọi mối quan hệ của khách hàng với ngân hàng đều được xử lý online và tự động.

6. BIDV tiên phong trong dịch vụ ngân hàng số

Nhận thấy tiềm năng và sức mạnh của ngân hàng số, BIDV đã sớm đưa ra những chiến lược chuyển đổi số rõ ràng và mạnh mẽ. Việc ra mắt dịch vụ BIDV SmartBanking thế hệ mới vào đầu năm 2021 là một bước đi quan trọng trong chiến lược đó. Nhờ vậy, BIDV đã trở thành một trong những ngân hàng tiên phong cho xu hướng ngân hàng số tại Việt Nam.

BIDV SmartBanking ra đời với nỗ lực đem đến cho khách hàng trải nghiệm đồng nhất, liền mạch trên tất cả các thiết bị từ di động, website, đồng hồ và bàn phím thông minh (Smart Keyboard).

BIDV SmartBanking là ngân hàng số hợp nhất nền tảng giao dịch trực tuyến Internet Banking và Mobile Banking.

Những trải nghiệm mới mà dịch vụ ngân hàng số BIDV SmartBanking mang lại cho người dùng gồm:

- Đồng nhất tên đăng nhập và mật khẩu: Chỉ cần duy nhất 1 tên đăng nhập và 1 mật khẩu trên BIDV SmartBanking, khách hàng hoàn toàn có thể sử dụng tài khoản trên website, ứng dụng di động, đồng hồ thông minh hoặc bàn phím thông minh. Hơn nữa, với dịch vụ Mobile Banking (BIDV SmartBanking phiên bản cũ), khách hàng có thể đăng nhập vào SmartBanking thế hệ mới bằng Vân tay/Face ID/mật khẩu đã cài đặt trên phiên bản cũ mà không cần thay đổi hay cập nhật.

- Quản lý tài chính cá nhân: BIDV SmartBanking có giao diện rõ ràng, dễ hiểu giúp khách hàng dễ dàng theo dõi tài khoản và các khoản chi tiêu cá nhân.

- Mở tài khoản trực tuyến bằng eKYC: Khách hàng có thể mở tài khoản bất kỳ lúc nào, bất kỳ nơi đâu bằng tính năng định danh điện tử eKYC.

BIDV ứng dụng eKYC, đón đầu xu thế định danh trực tuyến

- Cá thể hóa trải nghiệm và tùy biến giao diện theo thời gian thực: Khách hàng có thể thay đổi ảnh đại diện, ảnh nền và sắp xếp các chức năng của ứng dụng theo mức độ quan tâm và sử dụng.

- Hạn mức giao dịch và các gói dịch vụ đa dạng, linh hoạt

- Tăng cường bảo mật: SmartBanking kế thừa các phương thức bảo mật bao gồm bảo mật đăng nhập, bảo mật giao dịch và Smart OTP - phương thức xác thực giao dịch giá trị cao đáp ứng đầy đủ quy định bảo mật của Ngân hàng Nhà nước.

- Rút tiền, chuyển tiền bằng mã QR: SmartBanking hỗ trợ người dùng rút tiền ngay tại các cây ATM BIDV mà không cần thẻ vật lý truyền thống. Chỉ cần đăng nhập vào BIDV SmartBanking và chọn “Rút tiền bằng mã QR”, bạn có thể rút tiền vô cùng đơn giản, nhanh chóng.

Rút tiền và giao dịch tài chính thuận tiện với BIDV SmartBanking

- Dễ dàng thực hiện giao dịch tài chính, thanh toán và mua sắm: SmartBanking cung cấp cho người dùng rất nhiều các dịch vụ tiện ích hiện đại như chuyển tiền nhanh 24/7, tiết kiệm online, thanh toán hóa đơn điện nước - viễn thông - bảo hiểm, thanh toán QR Pay, mua sắm trực tuyến,....

- Thực hiện giao dịch tài chính trên Apple Watch và Smart-Keyboard: BIDV là một trong những ngân hàng tiên phong ra mắt phiên bản ứng dụng BIDV SmartBanking trên đồng hồ thông minh và bàn phím Smart Keyboard. Với Smart Keyboard, khách hàng có thể giao dịch tài chính ngay cả khi đang chat mà không cần chuyển đổi qua lại giữa các ứng dụng. Với SmartBanking trên Smart Watch, bạn có thể giao dịch chuyển tiền, vấn tin liền mạch trên một thiết bị.

E-Banking đã góp phần thay đổi bộ mặt của ngành tài chính - ngân hàng, giúp các ngân hàng cải tiến và nâng cấp dịch vụ, ngày càng nâng cao trải nghiệm người dùng. Nó cũng là một yếu tố đặt nền móng cho sự ra đời của xu hướng ngân hàng số mà BIDV là đơn vị tiên phong phát triển. Quý khách hàng vui lòng liên hệ điểm giao dịch của BIDV hoặc Hotline 1900 9247 để được tư vấn, hỗ trợ về dịch vụ ngân hàng số.